Метод Монте-Карло в трейдингу

Моделюю математичну модель проходження проп-акаунта FTMO One-Step через масові випадкові прогони. Поріг прибутковості, ймовірність зливу та реальна кількість днів.

Мета цієї статті — змоделювати математичну модель для проходження проп-акаунтів. За основу візьму FTMO One-Step, але за допомогою цього методу можна прогнати будь-які ймовірності — головне правильно поставити умову.

Метод Монте-Карло

Це розв’язання задачі через масове випадкове моделювання замість виведення формули. Коли в процесі забагато переплетених випадкових кроків, щоб порахувати ймовірність аналітично, ми просто проганяємо процес тисячі разів із випадковими результатами й рахуємо частку потрібних результатів. За законом великих чисел ця емпірична частота сходиться до справжньої ймовірності.

Класична формула gambler’s ruin працює лише для простого симетричного випадку: фіксована ставка, дві нерухомі стінки, незалежні однакові кроки. У нас же в проп-трейдингу порушено все це разом — звідси й використовуємо метод Монте-Карло.

Як застосувати метод у розрахунку моделі

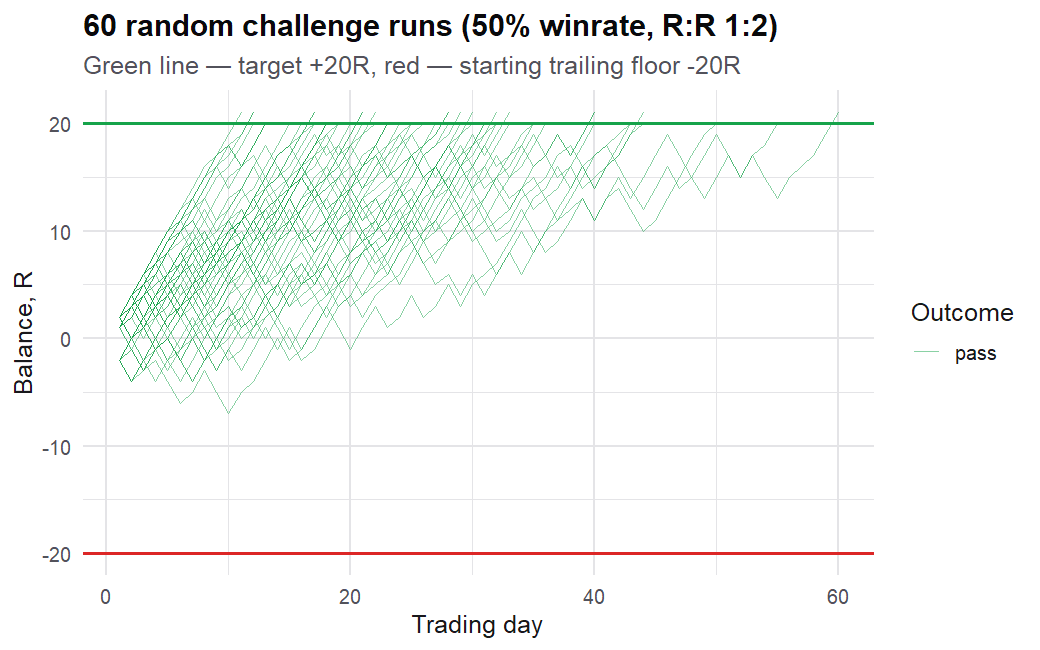

Один прогін — одна спроба пройти челендж від старту до кінця. Щодня програємо випадкові числа, ведемо баланс, рухаємо трейлінг-флор, перевіряємо стінки й таргет. Після — фіксуємо результат: pass / bust / timeout і за скільки днів.

Важливо розуміти: на такій кількості прогонів оцінка ймовірності зливу помітно коливається від запуску до запуску — подія рідкісна, і її прикладів мало. Тому достатньо тримати в голові одне: злив — дуже рідкісний хвостовий результат, частки відсотка.

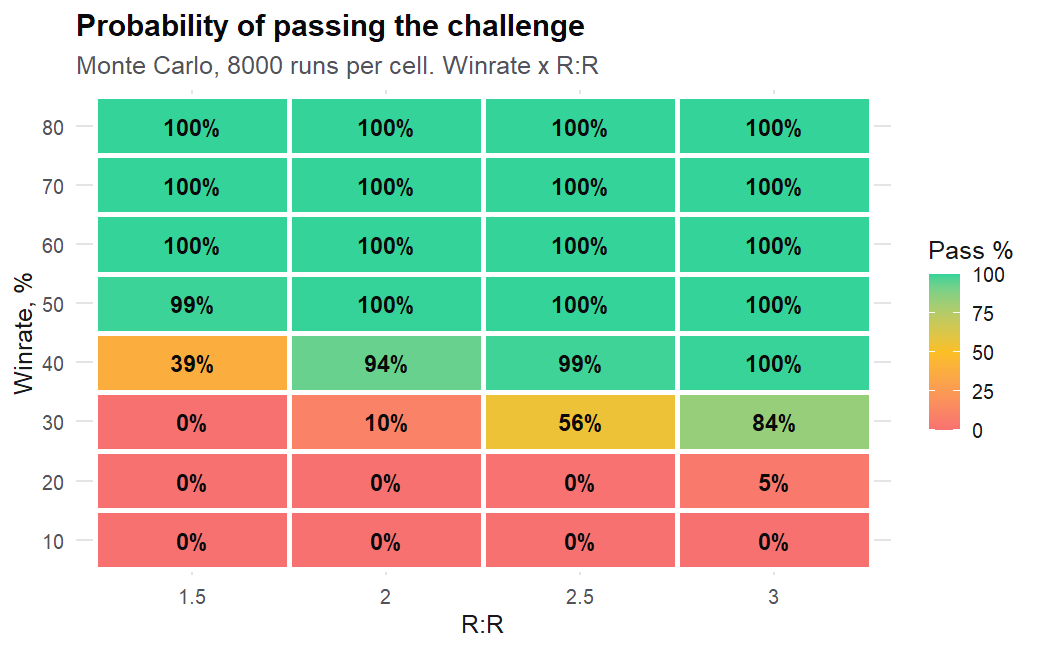

Для прогону обрав R. Написав скрипт — і отримав таблицю розподілу ймовірностей. Починаючи з певного порога вінрейту торгівля стає плюсовою, а ймовірність пройти челендж тільки зростає.

Торгівля прибуткова, коли вінрейт > 1 / (1 + R:R):

- R:R 1.5 → потрібно >40%

- R:R 2.0 → >33%

- R:R 2.5 → >29%

- R:R 3.0 → >25%

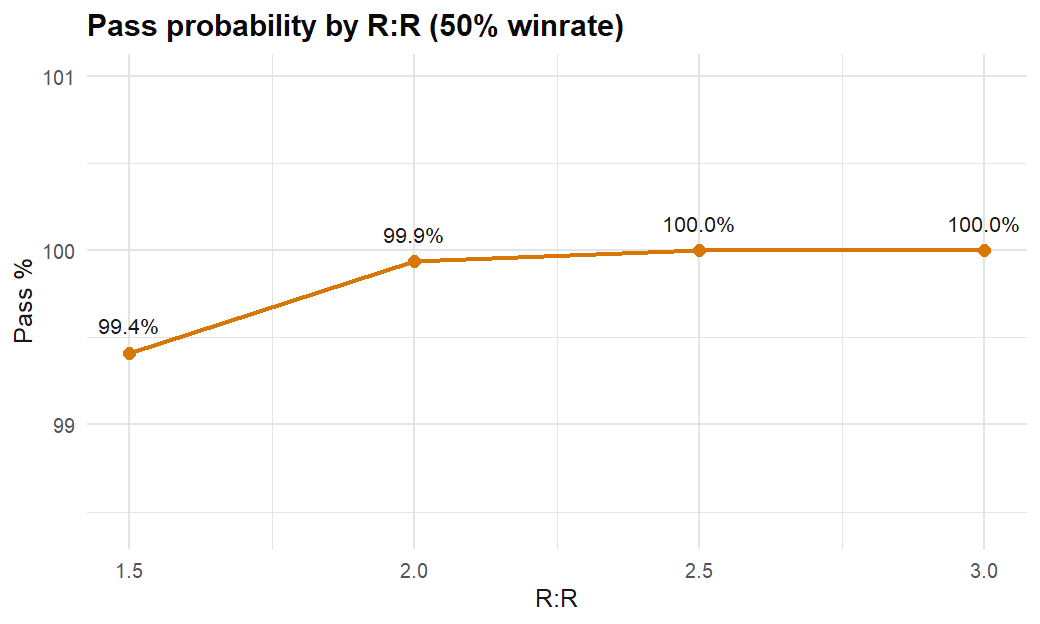

Змінюється лише кількість днів. Кожен може обрати сам, яка модель звідси йому підходить.

Я розрахував свій мінімально найгірший вінрейт — 50% — і фіксований R:R 1:2. За таких параметрів імовірність злити акаунт мізерно мала (менш ніж 0,05%), за умови дотримання обраних рамок: 1 тейк на день, максимум 2 стопи на день.

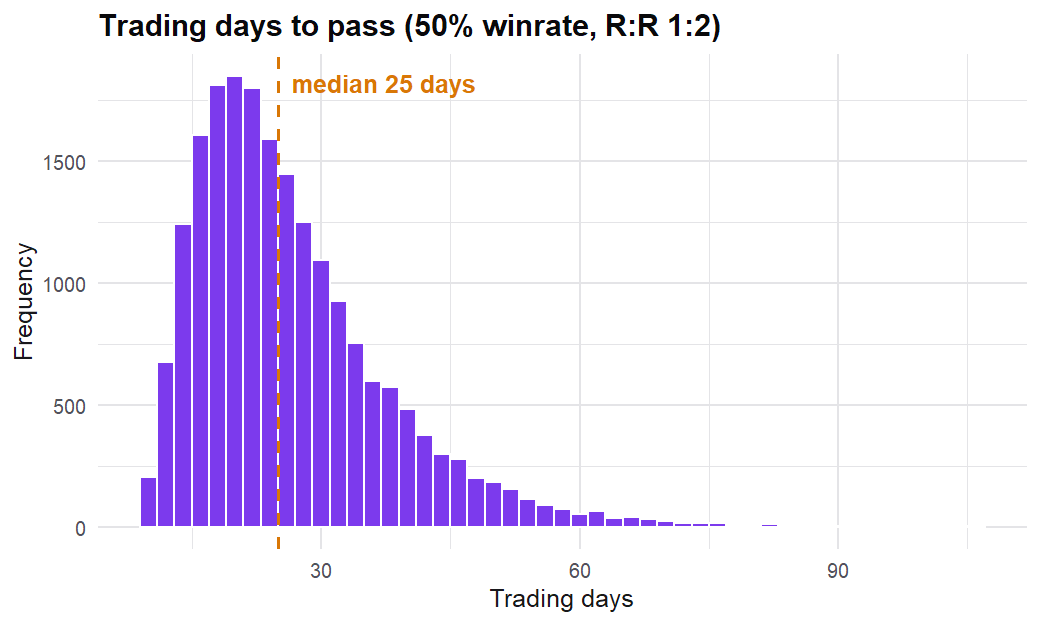

Але ці графіки й модель враховують ідеальний сценарій. Якщо прогнати всі можливі витрати — комісію, спред, прослизання стопа — отримаємо медіану в 27 торгових днів і Pass 99,92%.

Модель для себе я обрав — ви можете взяти будь-яку з них. Сподіваюся, цей розбір був комусь корисний; мені принаймні був.

Через місяць-два відпишу, як модель відпрацює в реальних умовах торгівлі.

© Тюлень