Метод Монте-Карло в трейдинге

Моделирую математическую модель прохождения проп-аккаунта FTMO One-Step через массовые случайные прогоны. Порог прибыльности, вероятность слива и реальное число дней.

Цель этой статьи — смоделировать математическую модель для прохождения проп-аккаунтов. За основу возьму FTMO One-Step, но с помощью этого метода можно прогонять любые вероятности — главное верно поставить условие.

Метод Монте-Карло

Это решение задачи через массовое случайное моделирование вместо вывода формулы. Когда у процесса слишком много переплетённых случайных шагов, чтобы посчитать вероятность аналитически, мы просто прогоняем процесс тысячи раз со случайными исходами и считаем долю нужных результатов. По закону больших чисел эта эмпирическая частота сходится к настоящей вероятности.

Классическая формула gambler’s ruin работает только для простого симметричного случая: фиксированная ставка, две неподвижные стенки, независимые одинаковые шаги. У нас же в проп-трейдинге нарушено всё это вместе — отсюда и используем метод Монте-Карло.

Как применить метод в расчёте модели

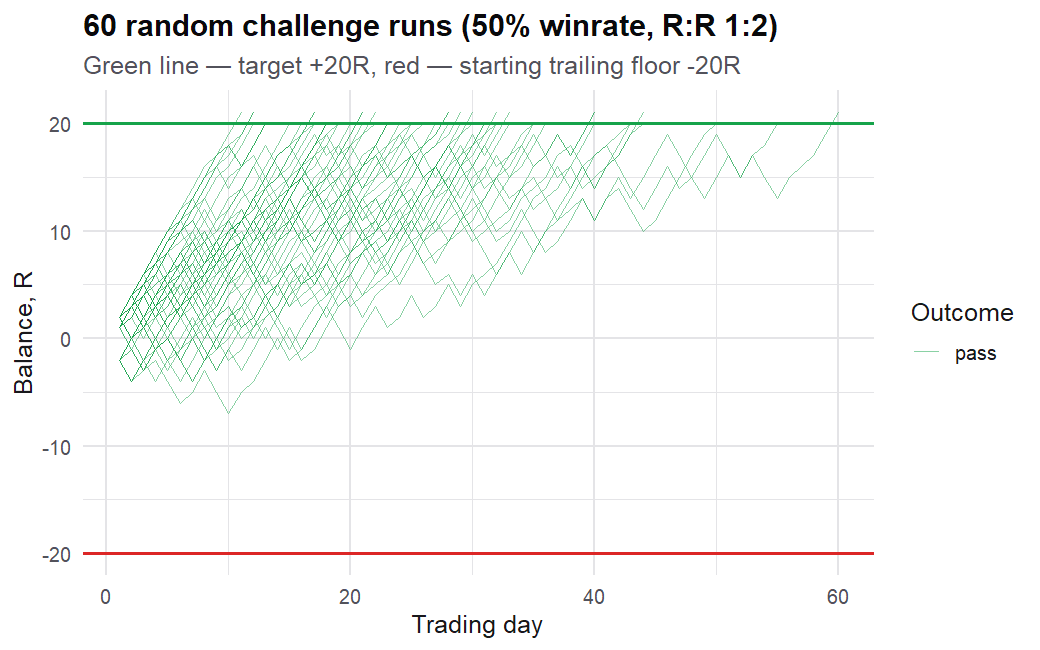

Один прогон — одна попытка пройти челлендж от старта до конца. Каждый день проигрываем случайные числа, ведём баланс, двигаем трейлинг-флор, проверяем стенки и таргет. После — фиксируем исход: pass / bust / timeout и за сколько дней.

Важно понимать: на таком количестве прогонов оценка вероятности слива заметно колеблется от запуска к запуску — событие редкое, и его примеров мало. Поэтому достаточно держать в голове одно: слив — очень редкий хвостовой исход, доли процента.

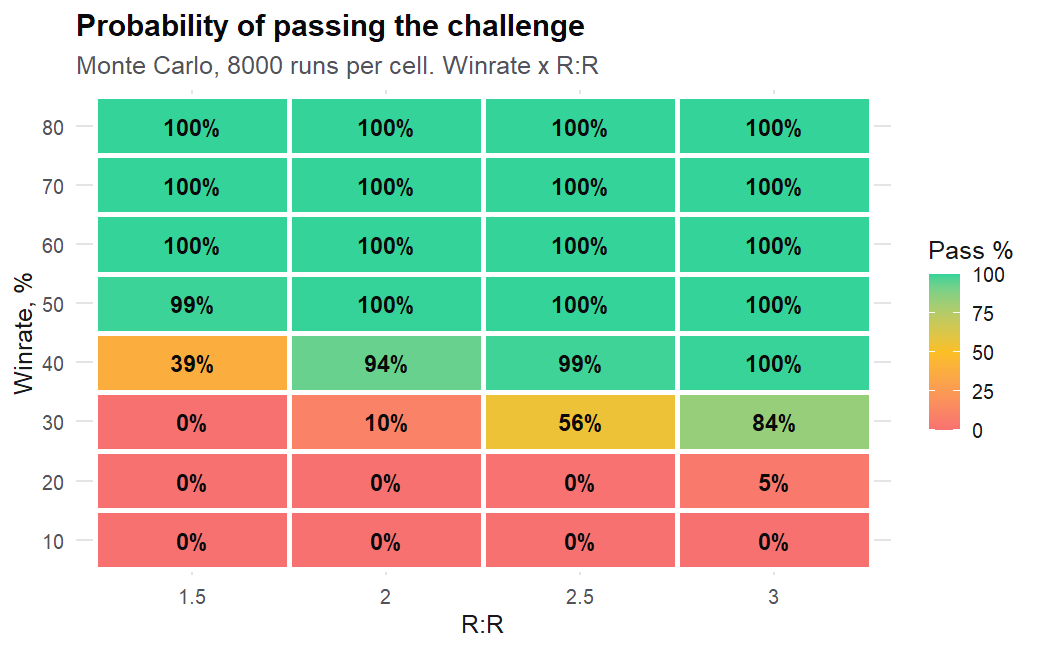

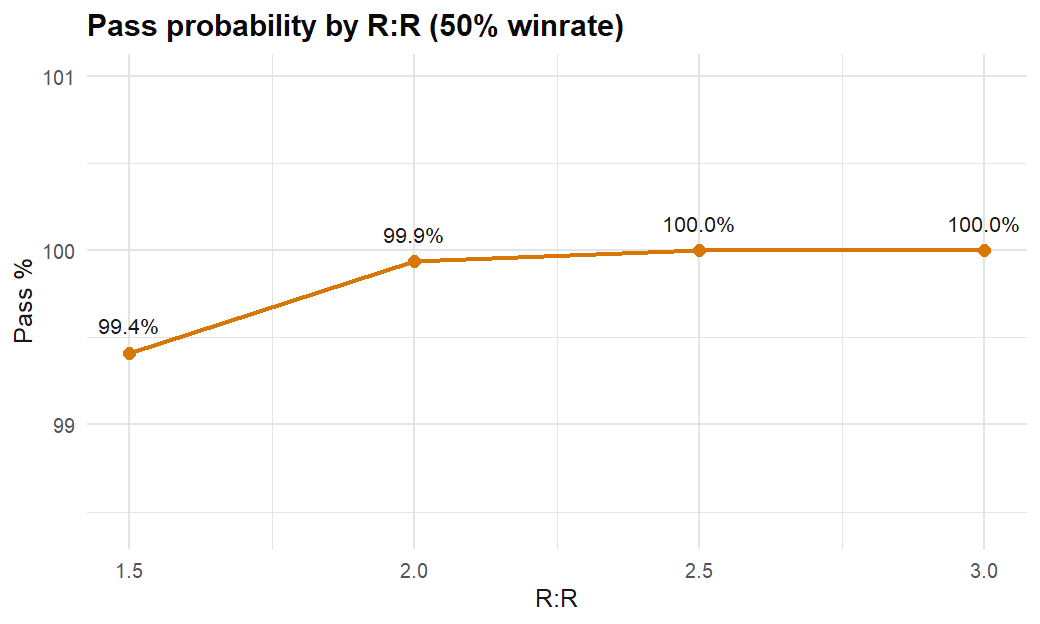

Для прогонки выбрал R. Написал скрипт — и получил таблицу распределения вероятностей. Начиная с определённого порога винрейта торговля становится плюсовой, а вероятность пройти челлендж только растёт.

Торговля прибыльна, когда винрейт > 1 / (1 + R:R):

- R:R 1.5 → нужно >40%

- R:R 2.0 → >33%

- R:R 2.5 → >29%

- R:R 3.0 → >25%

Меняется лишь количество дней. Каждый может выбрать сам, какая модель отсюда ему подходит.

Я рассчитал свой минимально худший винрейт — 50% — и фиксированный R:R 1:2. При таких параметрах вероятность слить аккаунт ничтожно мала (менее 0,05%), при условии соблюдения выбранных рамок: 1 тейк в день, максимум 2 стопа в день.

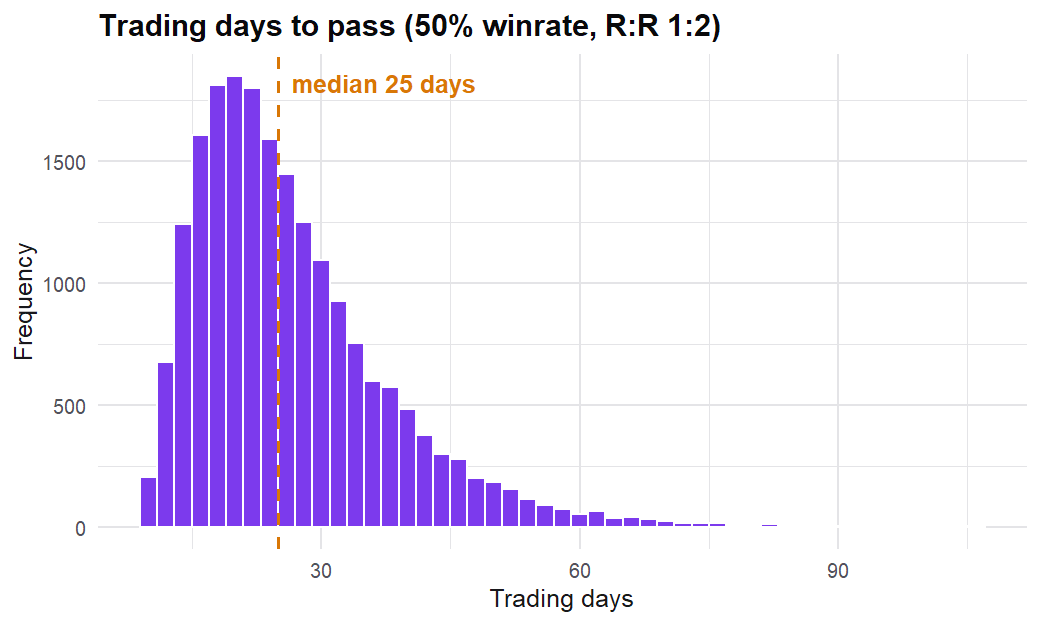

Но эти графики и модель учитывают идеальный сценарий. Если прогнать все возможные издержки — комиссию, спред, проскальзывание стопа — получим медиану в 27 торговых дней и Pass 99,92%.

Модель для себя я выбрал — вы можете взять любую из них. Надеюсь, этот разбор был кому-то полезен; мне по крайней мере был.

Через месяц-два отпишу, как модель отработает в реальных условиях торговли.

© Тюлень